TEGUCIGALPA, HONDURAS.

La Bancada del Partido Liberal presentó ante la Comisión de Dictamen del Congreso Nacional las observaciones preliminares al proyecto de Ley de Justicia Tributaria, entre ellas: la eliminación de beneficios en la cadena de producción de productos de la canasta básica el cual impactará en el precio final que pagará el consumidor.

Propuesta del Partido Liberal respecto a la Ley de Justicia Tributaria

En el primer punto, el Partido Liberal afirmó que no se opone a una Reforma Fiscal, está consciente que el país requiere de un pacto fiscal ya que se tiene un Sistema Tributario ineficiente y en el cual algunos empresarios han abusado durante años.

Los liberales consideran que el paquete (4) enviado al Congreso Nacional por el Poder Ejecutivo «traerá consecuencias económicas graves, por afectar a las industrias que producen bienes de consumo a las que el gobierno presionará con mayores costos de producción».

«Consideramos que el aniquilar de tajo los estímulos fiscales a la Industrias y al agro, hará subir los precios de venta de los productos, porque los costes para el consumidor final vienen determinados por el valor que gasten al producirlos», expuso la bancada liberal.

Reseñaron que el Partido Liberal nuevamente abrió sus puertas a una jornada de diálogo, para escuchar a los distintos actores de la sociedad hondureña sobre los impactos que tendría la aprobación de la Ley de Justicia Tributaria.

En cuanto a la creación del nuevo régimen como el RINDE, «vemos con preocupación que el régimen no tiene experiencia en ningún país, por lo que la eliminación de todos los regímenes vigentes de tajo para probar un nuevo modelo sin experiencia, puede alejar la inversión de nuevos países amigos como China», manifestaron.

También sugirieron revisar los incentivos de las Leyes que regulan los regímenes vigentes; determinar un periodo de un año para implementar las evaluaciones y establecer los controles a los evasores fiscales.

ARTÍCULO 32.- Reformar el inciso e) del artículo 15 de la LEY DE IMPUESTOS SOBRE VENTAS, contenida en el Decreto Legislativo No. 24 publicado en el Diario Oficial “La Gaceta” en fecha 27 de diciembre de 1963, el que se leerá así:

ARTÍCULO 15. – Están exentos del Impuesto que establece esta Ley, la venta de bienes y servicios siguientes: a) ….; b) ….; c) ….; d) ….; e) Materia prima y herramientas para la producción agrícola, agroindustrial de especies mayores y menores, avícolas y de peces

Productos farmacéuticos para uso veterinario, fertilizantes, abono, fungicidas, herbicidas, insecticidas, pesticidas, raticidas y demás anti roedores; animales vivos; medios de reproducción animal; semilla y material vegetativo para la siembra y propagación sexual y asexual; materia prima para la elaboración de alimentos balanceados y los alimentos balanceados en su presentación final, exceptuando los destinados para mascotas, maquinaria y equipo dedicada exclusivamente para la producción agrícola y agroindustrial;

Pasamos de tener la maquinaria y equipos de exonerados a exentos si bien es cierto esto en teoría vendría a simplificar los procesos, se abre la posibilidad para el abuso y la discrecionalidad dado que la autoridad tributaria no tendrá un control efectivo para determinar que será utilizado para la producción agrícola y que no. Podrá ser utilizado sin control, indicaron las autoridades liberales.

Se elimina del beneficio ya sea de exonerado como está actualmente o exento como se propone en la nueva LJT: los repuestos, accesorios de la maquinaria, equipos y materiales de riego, sistema de riego para agricultura, material de limpieza industrial, empaques y envases que interviene en el producto agroindustria final comercializable, incluyendo los que se utilicen en la producción agroindustrial de especies mayores y menores como ser: bovinos, porcinos, acuícolas, avícolas y peces.

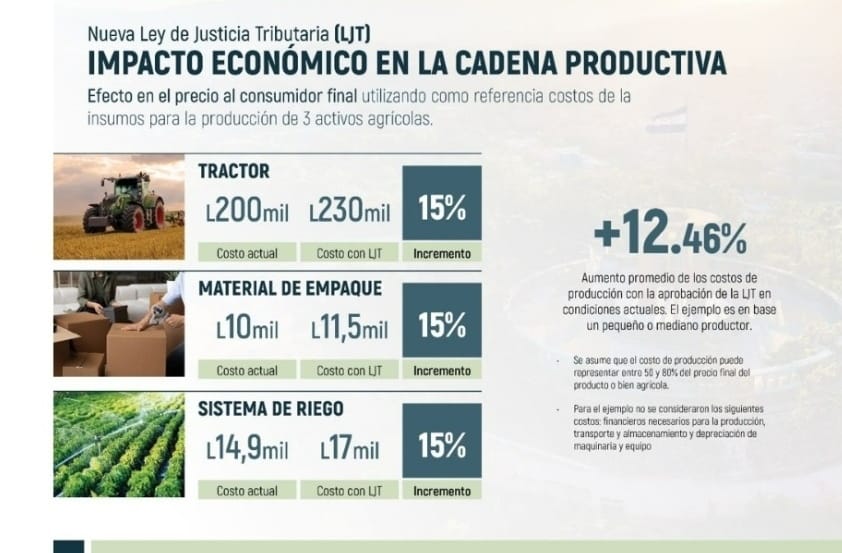

Esto último, manifestaron que les genera preocupación debido que al eliminar el beneficio en la cadena de producción impactará en el precio final del producto como se ve en las gráficas.

Para evitar el abuso y el incremento de precios de los bienes agrícolas y producciones agro-industriales, «proponemos que la maquinaria, equipo y todos los insumos y materiales se mantengan como productos exonerados permitiendo a la autoridad tributaria un mayor control».

Art. 29 RENTA MUNDIAL

Los países centroamericanos se rigen bajo el principio de renta territorial, lo cual consideramos nos quitará competitividad en la región.

Además, que un nuevo inversionista tendrá que elegir dónde poner su dinero, sin duda uno de sus criterios donde le den la ventaja de pagar menos impuestos.

Mencionaron que Honduras es netamente importador de Inversiones y la actual tasa impositiva aplicada sobre la renta generada por las empresas e industrias acogidas en el territorio nacional.

«Consideramos que el paso hacia una renta puramente mundial no aportará ventajas económicas para el país, pero si generará costos administrativos excesivamente altos para el Gobierno, en personal y en la compra e implementación de sistemas», advirtieron.

Indicaron que esto último ya fue comprobado al obtener mayores ingresos durante el periodo donde en Honduras se regía bajo la renta territorial.

Adicionar que las remesas enviadas por los migrantes no serán gravadas por impuesto.

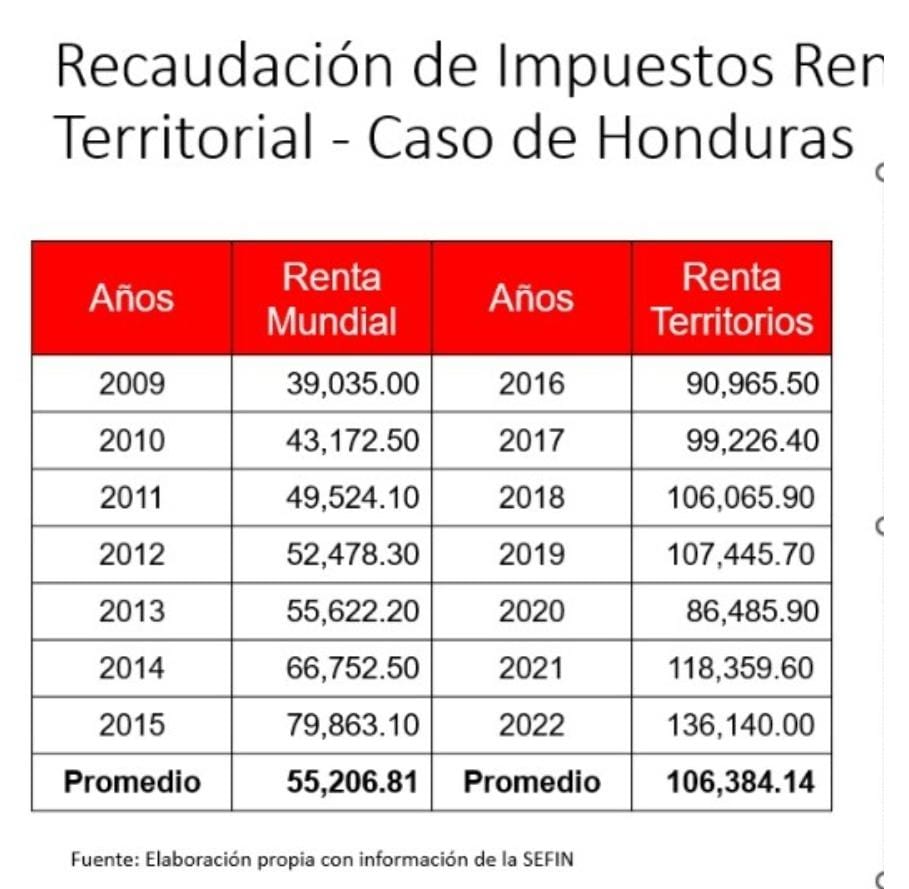

Pormenorizaron que el sistema tributario hondureño desde 1997 hasta el 2016 se rigió por el principio de renta mundial, donde la recaudación promedio del Gobierno se situó alrededor de 55 mil millones de Lempiras.

Con el nuevo Código Tributario aprobado en 2016, el principio de Renta Mundial fue modificado a uno de Renta Territorial consiguiendo que el Gobierno recaudará 106 mil millones de lempiras, 2 veces más que el ingreso promedio con Renta Mundial.

Incluso, que los ingresos captados por Impuesto Sobre la Renta a personas jurídicas paso de 11, 500 millones en 2013 con Renta Mundial a 17, 900 millones en 2021 con Renta Territorial; es decir, 1.5 veces más que hace 9 años.

En cuanto al Secreto Bancario propone:

Los liberales dicen que debe existir una ley de confidencialidad y tipificar en el Código Penal la divulgación de información con su debida pena.

Además, proponen un «Gran Pacto Fiscal», para lo cual deben reunirse los trabajadores, el Gobierno, los empresarios y los partidos políticos representados en el Congreso Nacional.

{kind=link}